Creció 6.8 por ciento el Sector Telecomunicaciones durante el tercer trimestre de 2013 (Comunicado 9/2013)

Creció 6.8 por ciento el Sector Telecomunicaciones durante el tercer trimestral

- Las conexiones a banda ancha móvil aumentaron 51.2 por ciento y alcanzan los 15.2 millones

- Los precios de la telefonía móvil se redujeron en 10.4 por ciento

- Se observó un crecimiento de 551,275 suscripciones en telefonía móvil con relación al segundo trimestre

- El servicio de TV restringida alcanzó un total de 14.6 millones de suscripciones, impulsado principalmente por el crecimiento de 17.8 y 13.9 por ciento en los segmentos de cable y vía satélite

- El tráfico de larga distancia internacional de salida registró un incremento de 24.1 por ciento

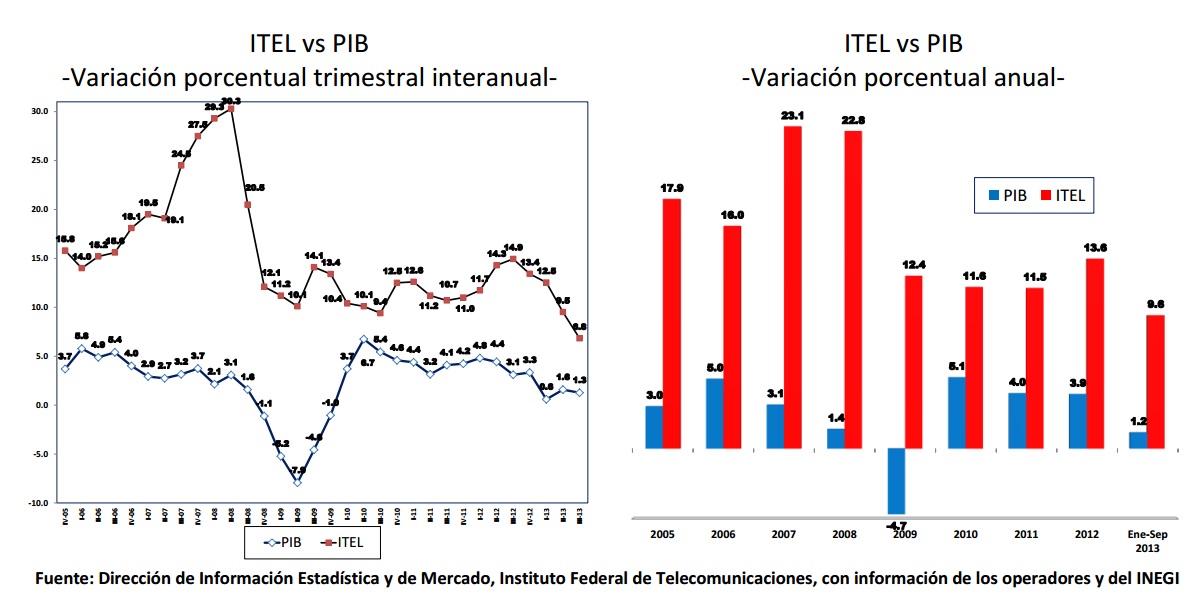

Durante el tercer trimestre de 2013, el Índice de Producción del Sector Telecomunicaciones (ITEL)[1], que mide el comportamiento de las principales variables de producción del sector telecomunicaciones en el país, registró un crecimiento de 6.8 por ciento con relación al mismo trimestre de 2012, cifra superior al crecimiento del Producto Interno Bruto Nacional (1.3 por ciento) y que representa cinco veces más que la economía en su conjunto, con lo cual las telecomunicaciones se siguen consolidando como uno de los sectores que respaldan el crecimiento del país.

Aunque continúa la desaceleración en el ritmo de crecimiento, al observarse una tasa menor a la de los trimestres previos del presente año, el crecimiento promedio del ITEL de enero a septiembre de 2013 fue de 9.6 por ciento.

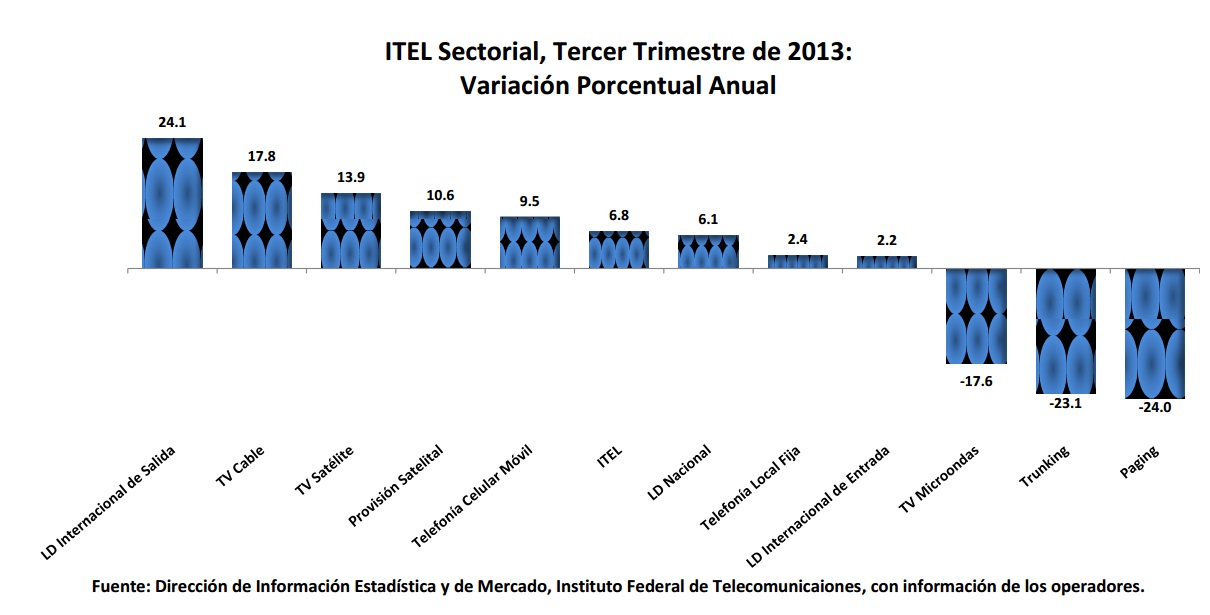

De acuerdo con los resultados del ITEL, los servicios que tuvieron un mejor desempeño en el trimestre fueron: larga distancia internacional de salida, registrando un crecimiento de 24.1 por ciento; televisión por cable, con un incremento de 17.8 por ciento; televisión vía satélite, con un aumento de 13.9 por ciento; provisión de capacidad satelital, con un ajuste de 10.6 por ciento y telefonía celular móvil, con un avance de 9.5 por ciento, todos medidos en tasas trimestrales interanuales.

En los últimos años, el crecimiento del sector ha sido impulsado por una reconfiguración del mercado de telecomunicaciones, lo que ha conducido a diversas formas de competencia y a alianzas estratégicas entre los principales prestadores de servicios. Los cambios tecnológicos continuos han hecho posibles nuevas e innovadoras formas de comunicación en las que los servicios de transmisión de datos y de banda ancha, a través de accesos fijos o móviles, así como la creciente adopción de televisión de paga en los hogares mexicanos, se han convertido en los principales conductores del crecimiento.

Ante esto, se han modificado los patrones de consumo de los usuarios: los servicios de telefonía fija están cediendo en importancia ante los servicios de telefonía móvil, al mismo tiempo que los servicios de datos van ganando en importancia frente a los servicios de voz.

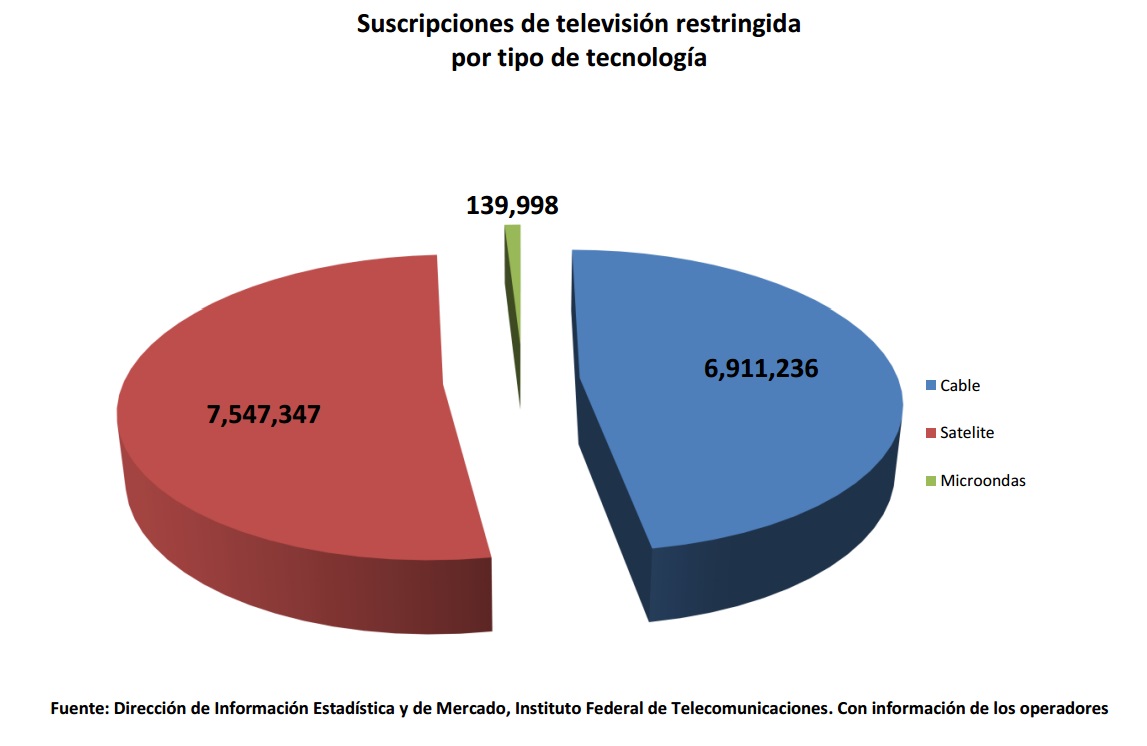

Televisión restringida

El mercado de televisión restringida adquirió un nuevo dinamismo a partir de que la competencia entre operadores los ha llevado a ofrecer a sus clientes una gama más amplia de planes tarifarios, accesibles a un mayor número de personas de menores ingresos. Agregando los segmentos de televisión vía satélite, televisión por cable y televisión por microondas en el trimestre julio-septiembre crecieron 15.4 por ciento respecto al mismo periodo del año 2012.

El servicio de televisión vía satélite o DTH presentó un crecimiento en el tercer trimestre de 2013, con una tasa de 13.9 por ciento, la cual aunque significativa es la más baja registrada desde el segundo trimestre de 2009. Este segmento totalizó 7.5 millones de suscripciones al final del tercer trimestre de 2013, y se sigue consolidando como la principal tecnología de acceso del mercado mexicano a la televisión de paga.

La televisión por cable observó un mayor crecimiento en el trimestre, con una tasa de 17.8 por ciento y concluyó el trimestre de referencia con 6.9 millones de suscripciones. Éstas representan 47.3 por ciento del total de las suscripciones de televisión restringida.

El número de suscripciones de servicio de televisión vía microondas (MMDS) reitera su tendencia negativa, al descender en 17.6 por ciento, a tasa anual, en el tercer trimestre de 2013, respecto al mismo lapso de 2012. Al finalizar el periodo, este servicio contaba con 140 mil suscripciones, este dato sigue confirmando la migración de los clientes a servicios de televisión por cable y vía satelital, que tienen ofertas con mayores contenidos.

Lo anterior es consistente con los resultados presentados por las empresas de televisión restringida que cotizan en la Bolsa Mexicana de Valores. Megacable reporta un incremento en sus suscripciones de 6 por ciento respecto al tercer trimestre de 2012, mientras que Cablevisión observó un aumento de 9.5 por ciento en el mismo periodo. Las empresas de televisión por cable han apoyado la tendencia positiva de crecimiento en las ofertas de doble y triple-play.

Por su parte, SKY, que presta sus servicios mediante la tecnología de satélite reportó que el número de suscriptores activos netos se incrementó en 232 mil 671 al 30 de septiembre de 2013, en comparación con el mismo lapso de 2012.

Telefonía móvil

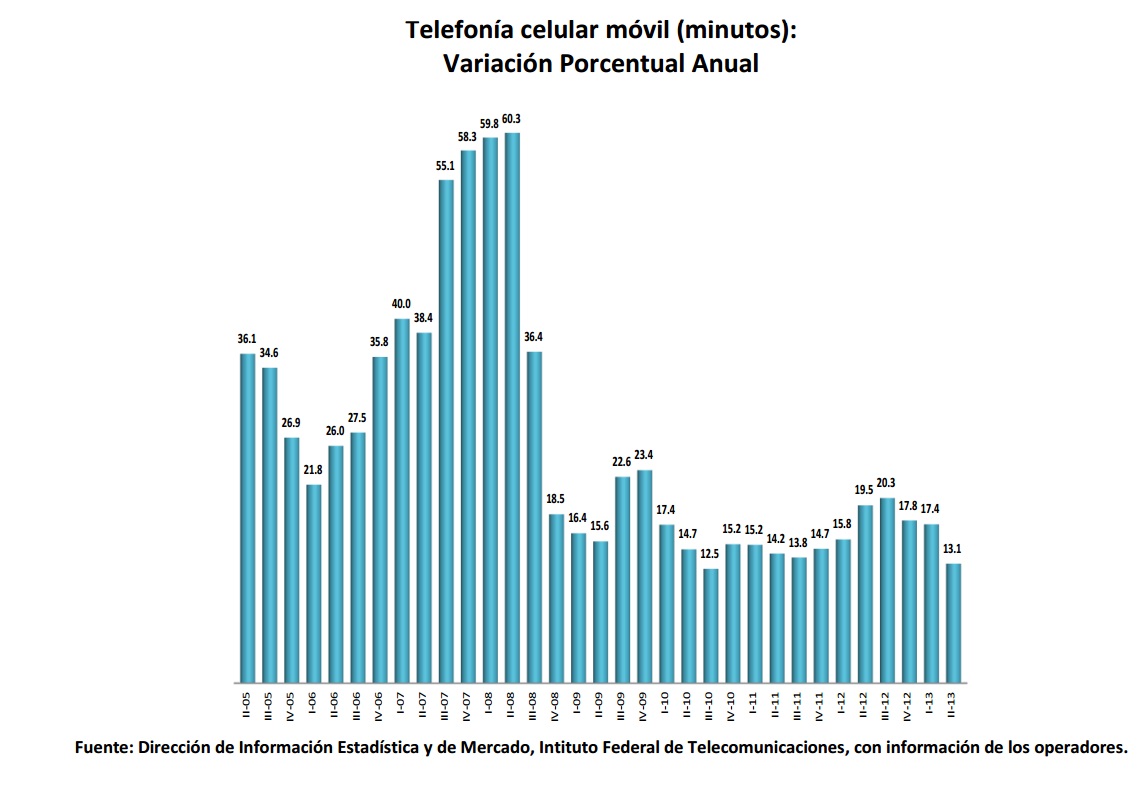

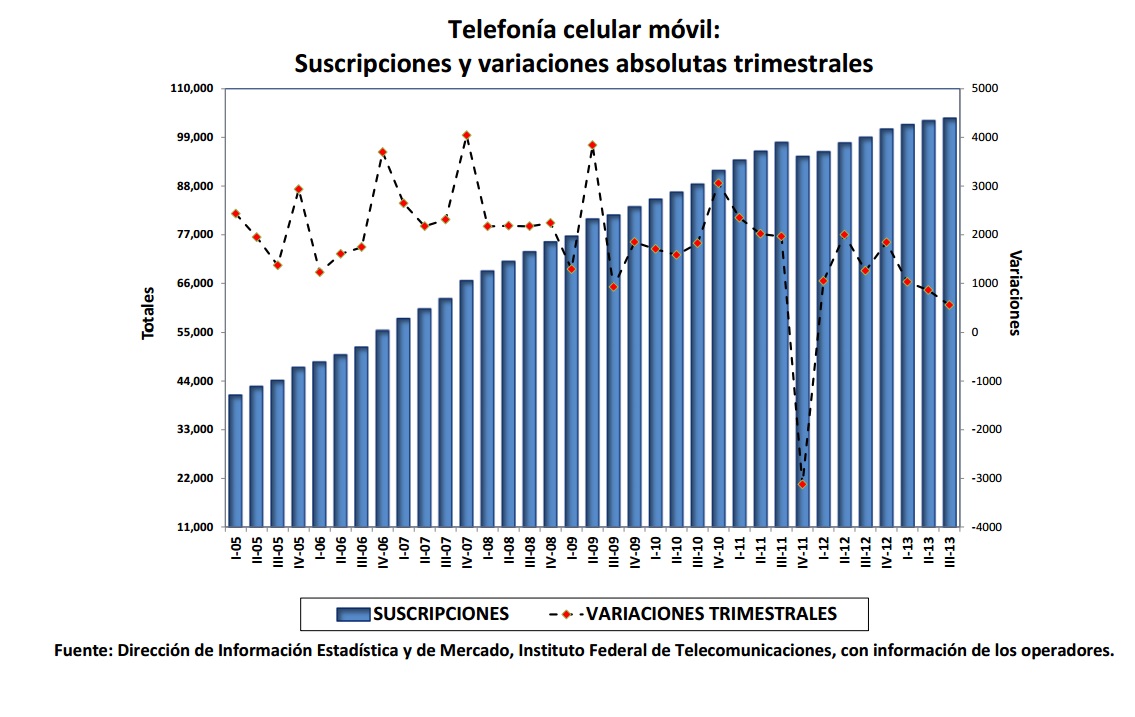

El servicio de la telefonía móvil registró un aumento de 9.5 por ciento en los minutos de tráfico cursados en la red durante el trimestre reportado. Del cierre de junio a septiembre de 2013 se agregaron 551 mil 275 suscripciones, lo que representa 4.3 por ciento de incremento respecto al mismo periodo del año previo. La base de suscripciones suma 103.1 millones y representa una penetración de 86.9 suscripciones por cada 100 habitantes.

Particularmente, durante el tercer trimestre de 2013 hubo un efecto desfavorable por la desaceleración de la economía mexicana, en el que América Móvil[2] reporta un ligero crecimiento de 0.9 por ciento en los ingresos de celulares y cero crecimiento de los minutos por suscripción; por su parte, Telefónica señala que observó una reducción de los ingresos del servicio móvil en 2.6 por ciento, lo cual se debió en parte a la reducción de los precios y una reducción del Ingreso Promedio por Usuario (ARPU) en 9.2 por ciento, como consecuencia de una fuerte presión competitiva y la reducción de las tarifas de interconexión.[3] La dinámica del sector de la telefonía móvil, además del tráfico de voz, ha descansado en los últimos años en la diversificación de servicios, especialmente en los mensajes cortos y más recientemente en las suscripciones de banda ancha móvil.

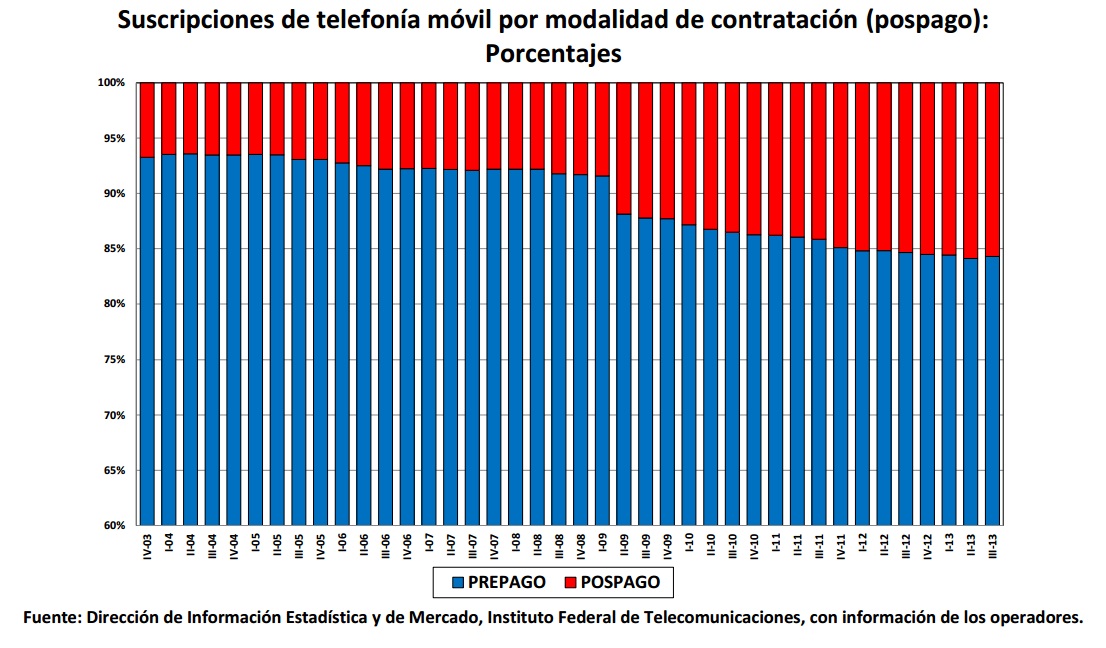

En lo que respecta a la composición del mercado por tipo de suscripción, al cierre del tercer trimestre de 2013 se reportaron 16.2 millones de suscripciones de pospago, los cuales representan 15.7 por ciento del total del mercado, esta modalidad continúa con un crecimiento constante. En tanto que en la modalidad de prepago el número de suscripciones cerró el trimestre en 87.0 millones, lo que representa un crecimiento de 3.9 por ciento respecto al mismo periodo de 2012 y 84.3 por ciento del total del mercado. Como se puede observar en la siguiente gráfica, la composición de las suscripciones ha ido cambiando, fortaleciéndose el porcentaje que utiliza pospago; a manera de ejemplo, América Móvil menciona que finalizó septiembre con 72.5 millones de suscriptores móviles, 3.0% más desde el inicio del año, después de agregar 499 mil suscripciones netas en el trimestre, 186 mil de las cuales fueron suscriptores de pospago.

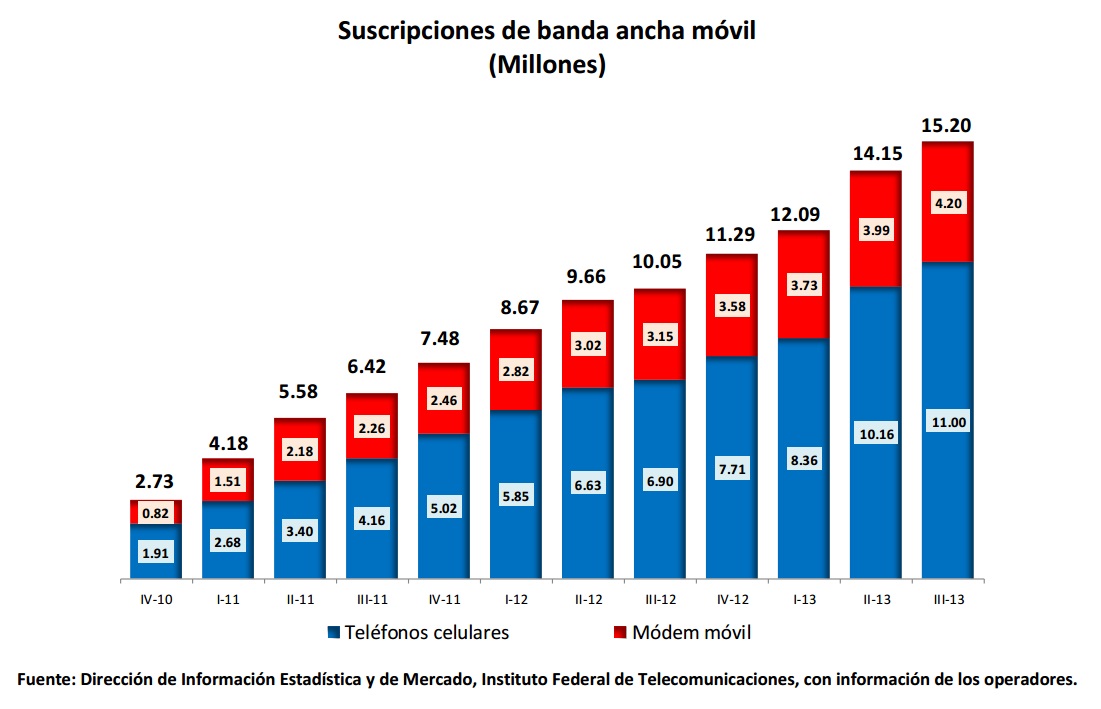

Respecto, al servicio de datos para los operadores móviles. Las suscripciones de banda ancha móvil registraron una tasa de crecimiento de 51.2 por ciento respecto al mismo periodo de 2012, lo que representa 15.2 millones de conexiones.

Como se señaló, los operadores móviles han enfocado sus estrategias comerciales a la diversificación de servicios, incluyendo en sus ofertas el servicio de Internet móvil; en este sentido Telefónica reporta que los accesos de banda ancha móvil son la principal palanca del crecimiento de los accesos móviles y presentan un incremento interanual de 36 por ciento, impulsados por el fuerte crecimiento de los “smartphones”, que crecen 50 por ciento interanual. Por su parte América Móvil menciona que los datos móviles continuaron siendo una de las líneas de negocio más dinámicas.

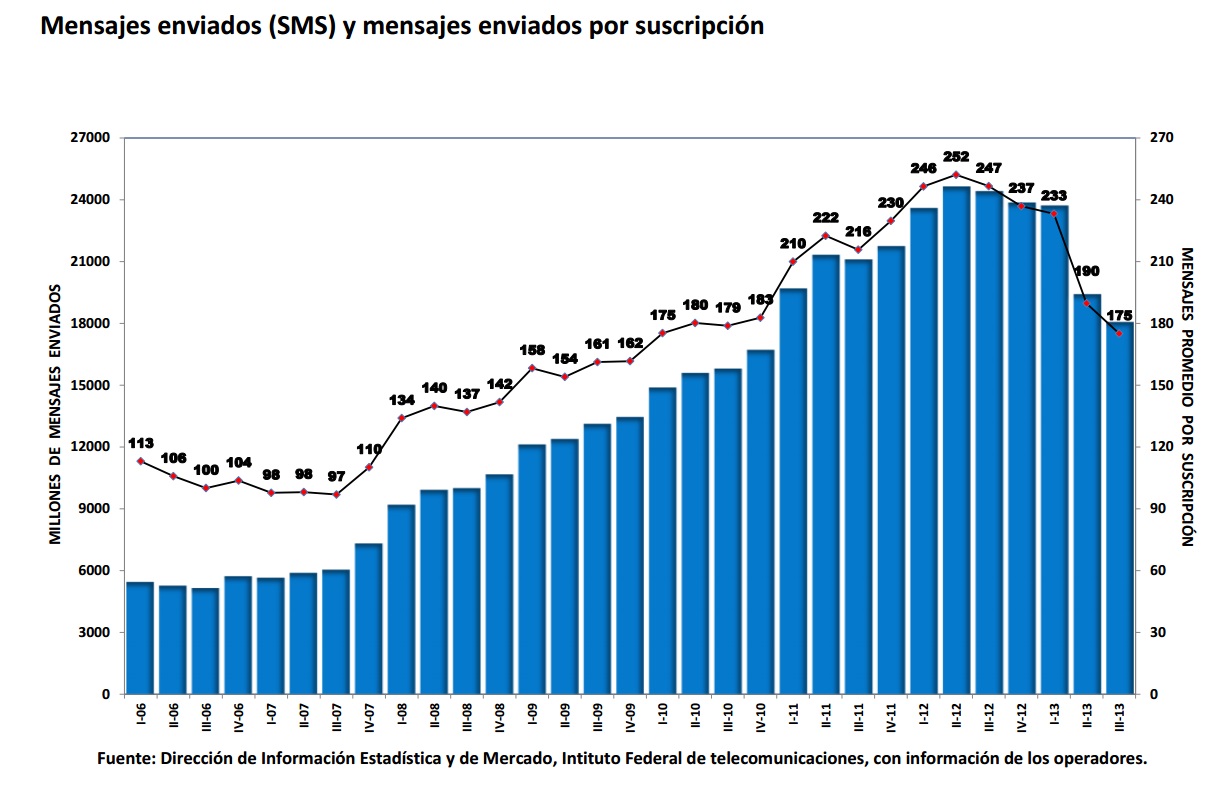

Los mensajes enviados (SMS) por las redes de telefonía celular móvil observaron una disminución de 25.9 por ciento, respecto al tercer trimestre de 2012, lo que equivale a un promedio de 175 mensajes enviados por suscripción en el periodo, la cifra más baja registrada desde el cuarto trimestre de 2009, siendo su máximo histórico de 252 SMS en el segundo trimestre de 2012.

La vertiginosa adopción de dispositivos de acceso móvil, especialmente “smartphones” y tabletas, han favorecido un crecimiento de la demanda de datos móviles y se han multiplicado las opciones donde los desarrolladores pueden colocar sus aplicaciones. En el siguiente gráfico, se observa que continúa la disminución del servicio SMS, debido a un proceso de sustitución por otras opciones prestadas sobre el servicio de Internet de banda ancha.

Larga distancia nacional

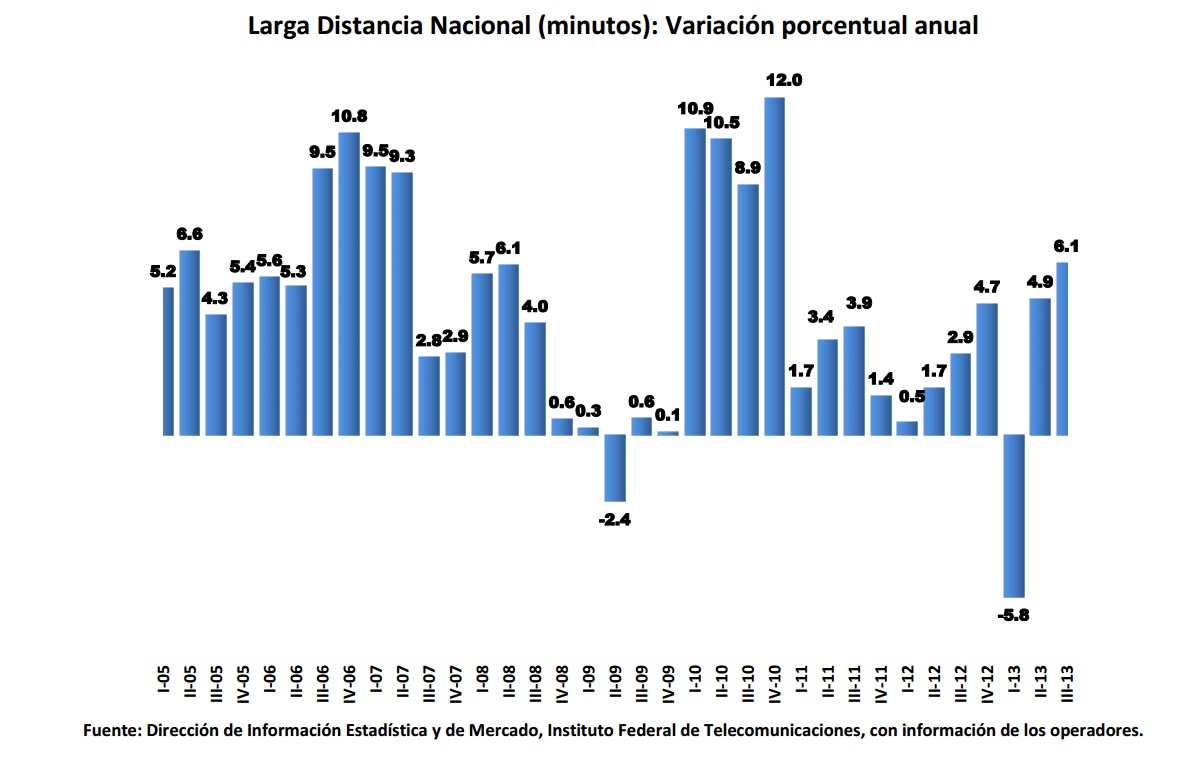

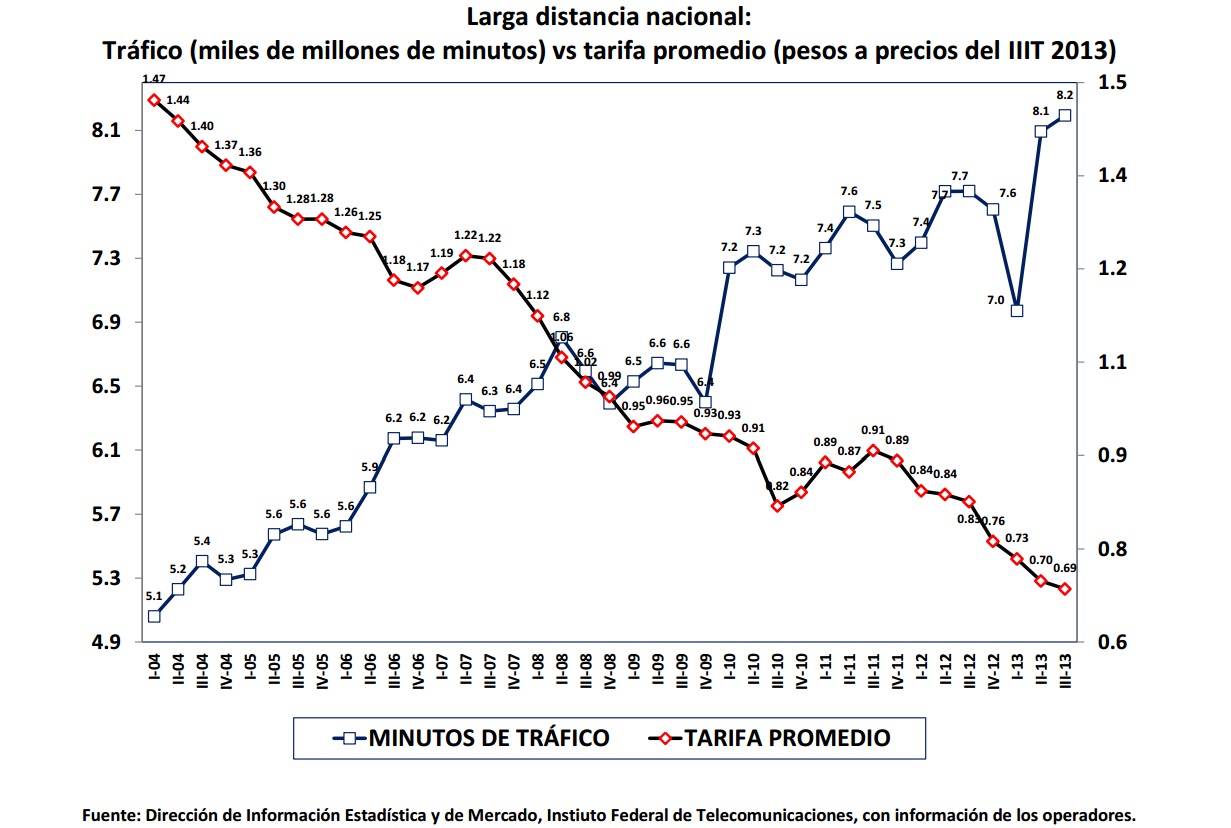

Durante el trimestre que se reporta, el tráfico medido en minutos creció 6.1 por ciento en relación al mismo trimestre del año anterior. Con este dato se registra la mayor tasa de crecimiento desde el cuarto trimestre de 2010. Por su parte, la tarifa promedio de larga distancia se ubicó en 0.69 pesos por minuto, es decir, 13.7 por ciento menos que la cifra observada en el mismo trimestre de 2012.

Larga distancia internacional

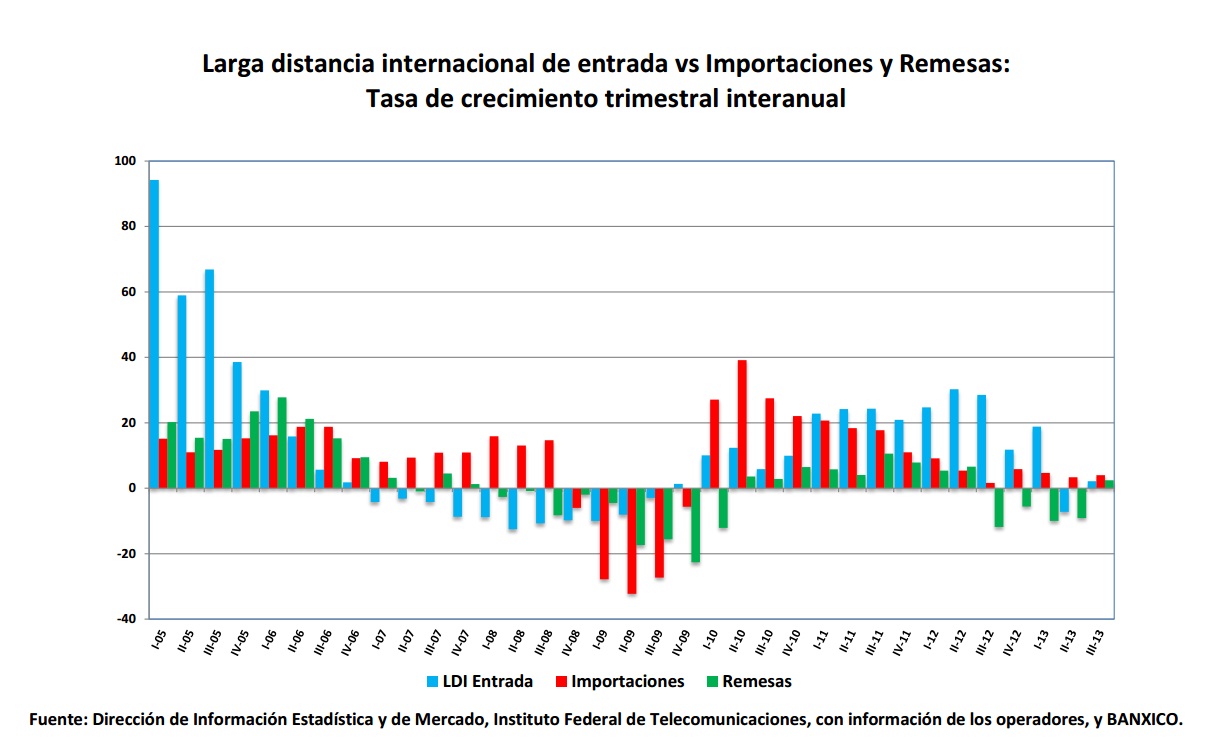

En el trimestre de referencia, los minutos de tráfico de larga distancia internacional de entrada se incrementaron en 2.2 por ciento respecto al tercer trimestre de 2012. El crecimiento trimestral, en términos anuales, es el menor desde el cuarto trimestre de 2009.

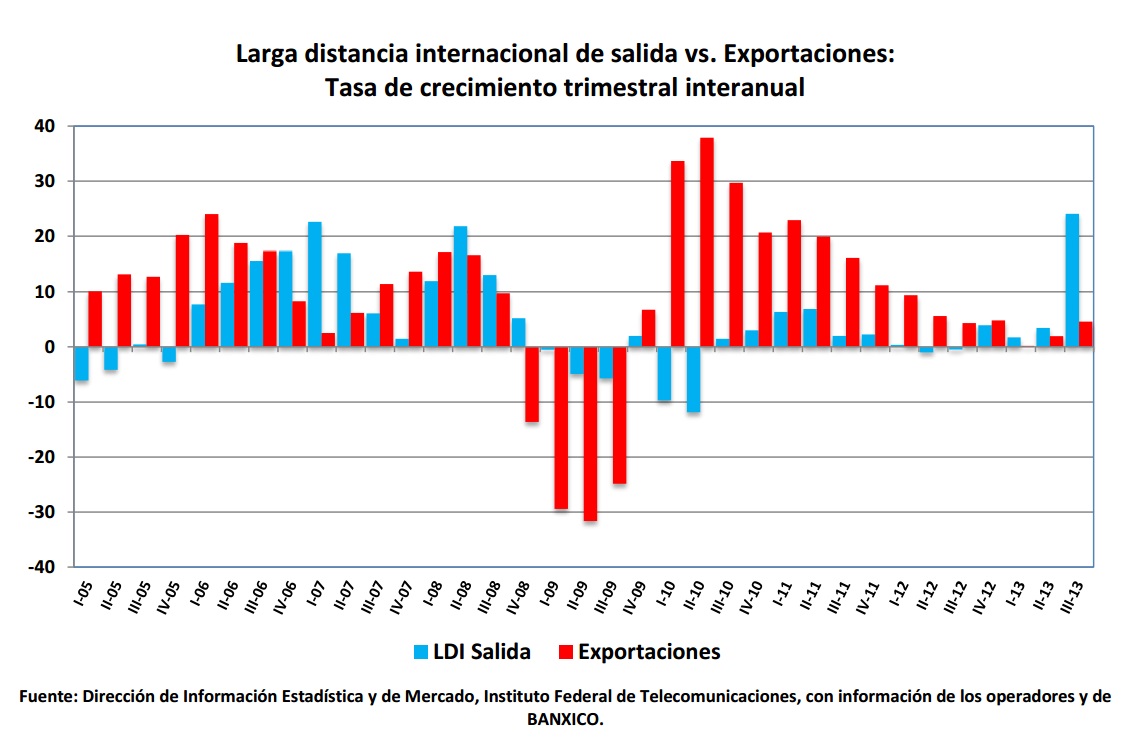

Por su parte, los minutos de tráfico de larga distancia internacional de salida tuvieron un crecimiento de 24.1 por ciento en el trimestre que se reporta, comparado con el mismo lapso del año anterior. La cifra más alta observada desde el tercer trimestre de 2000.

El gráfico anterior muestra que el crecimiento de la larga distancia internacional en el último trimestre va a la par con el nivel de las remesas y es inferior a las importaciones totales.

El comportamiento del tráfico de larga distancia internacional de nuestro país se encuentra asociado a la actividad económica de Estados Unidos, dada la integración de ambas naciones, país del cual proviene 98 por ciento del tráfico de entrada y al cual se dirige 86.1 por ciento del tráfico de salida.

Trunking

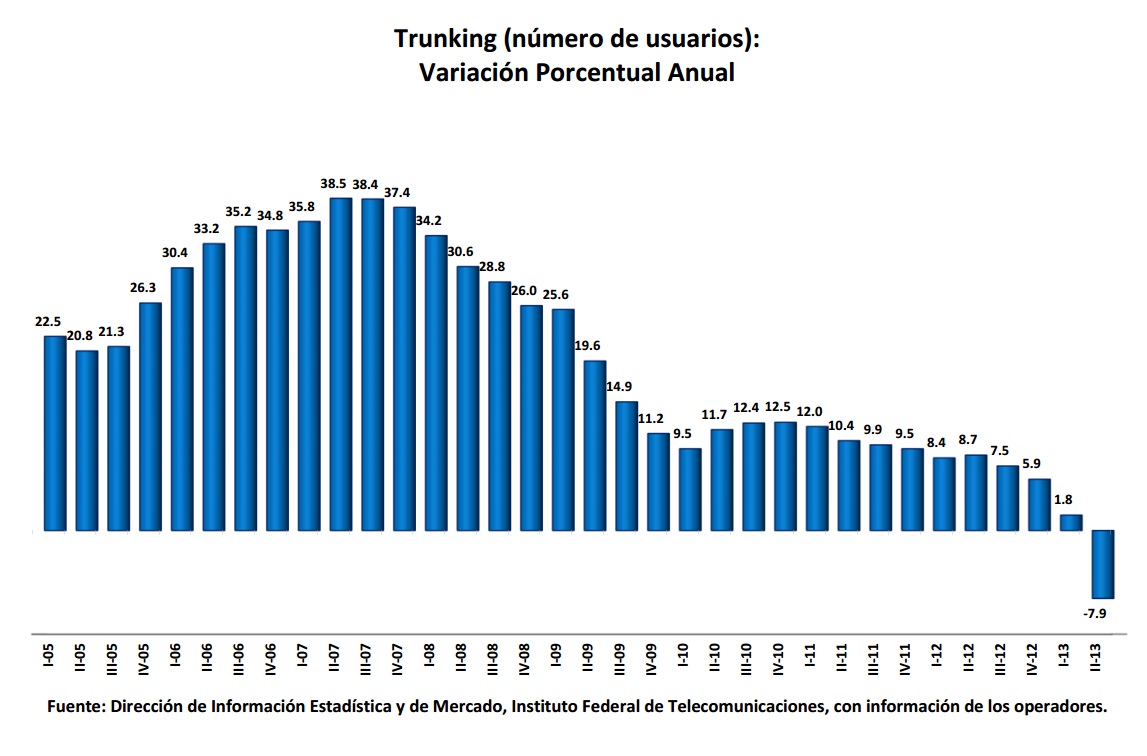

Durante el tercer trimestre de 2013, el número de usuarios en este segmento disminuyó 23.1 por ciento respecto al mismo lapso de 2012, lo que significó la tasa más baja reportada desde que se elabora el ITEL. Los usuarios del servicio de radiocomunicación especializada de flotillas (Trunking) están migrando a los servicios de últimas generaciones de telefonía móvil, con lo que el número de usuarios en este servicio se situó en 2.8 millones a septiembre de 2013.

Provisión satelital

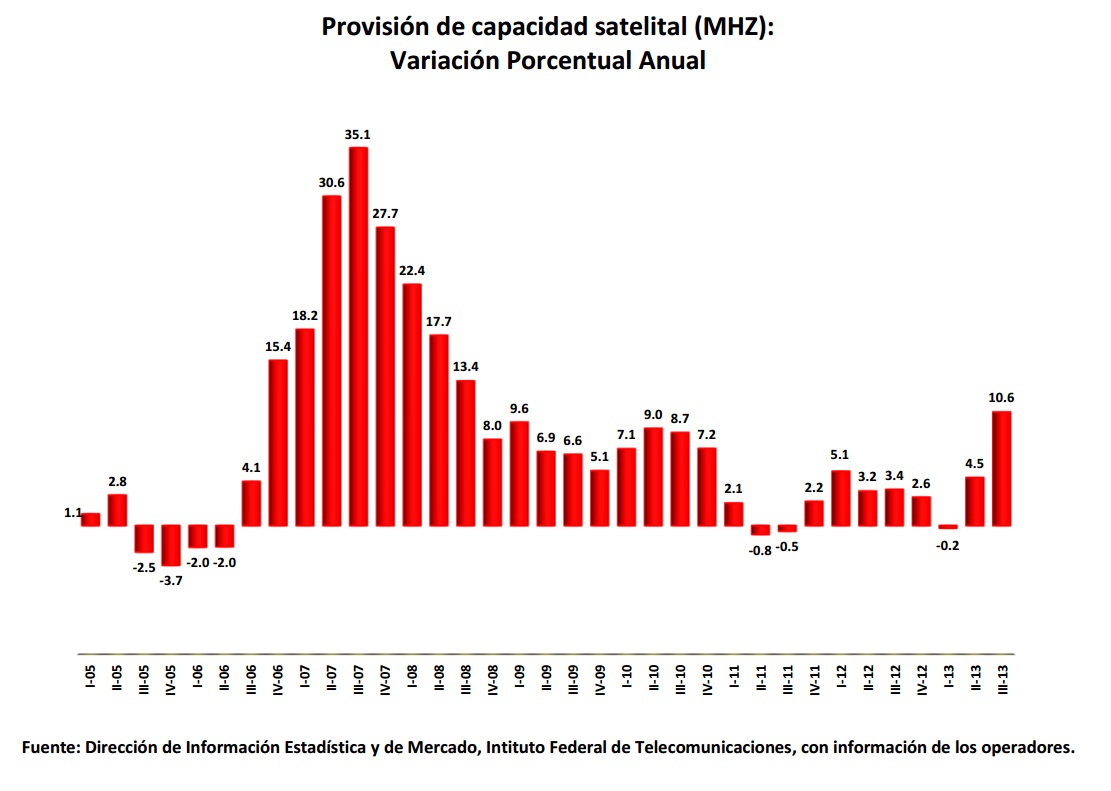

Este segmento, medido en Megahertz, registró un incremento de 10.6 por ciento durante el tercer trimestre de 2013, siendo este el mayor crecimiento desde el tercer trimestre de 2008. El aumento del crecimiento de este servicio se puede explicar, en parte, por la puesta en marcha de nuevos satélites para servicios públicos y privados; lo que afecta positivamente la demanda de este servicio, ya que se incrementa la oferta para las empresas que contratan el servicio de provisión de capacidad satelital.

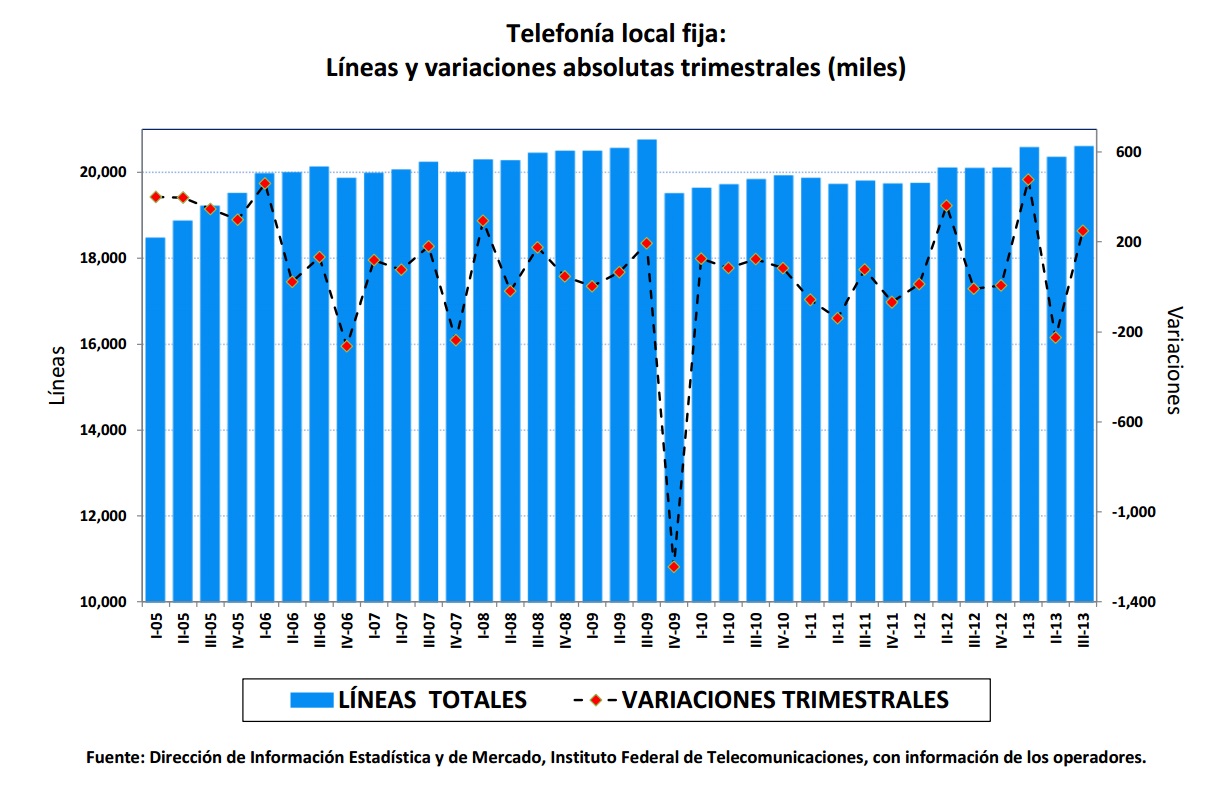

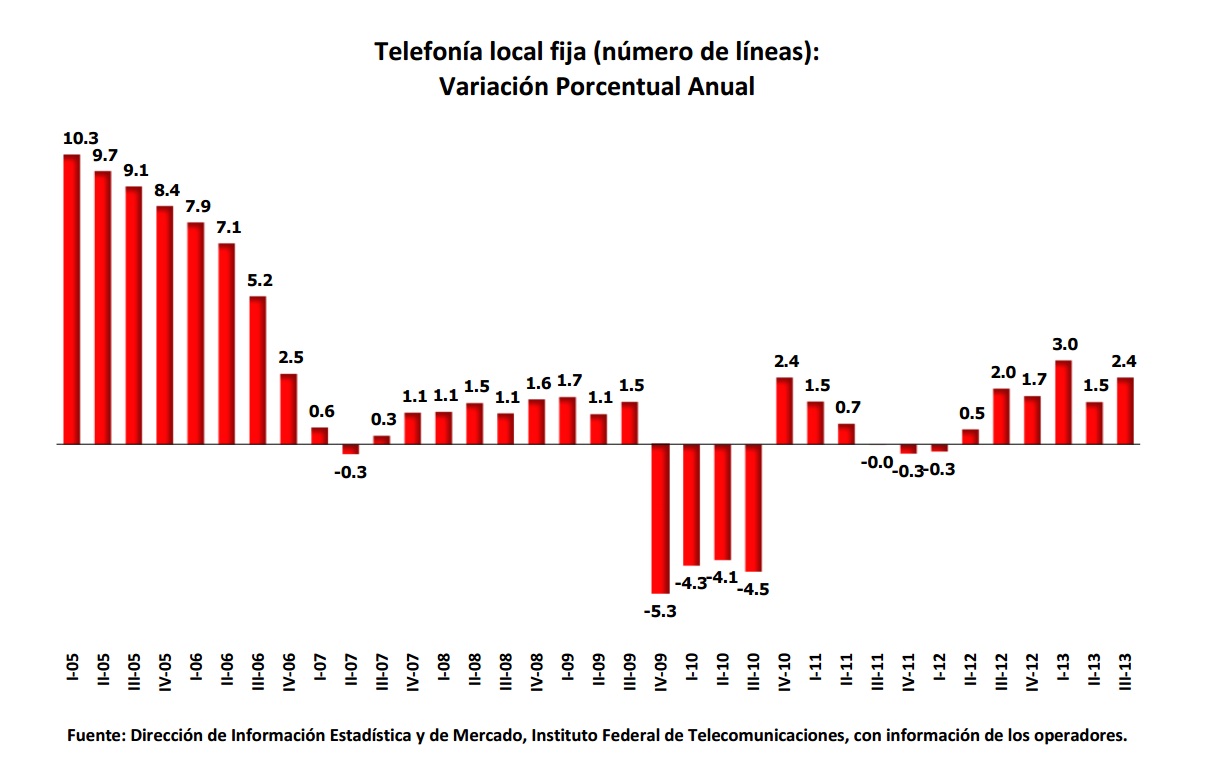

Telefonía local fija

Durante el tercer trimestre de 2013 se registró un número total de 20.6 millones de suscripciones telefónicas fijas, lo que representa 505 mil líneas más que en el mismo trimestre de 2012, y corresponde a un aumento de 2.4 por ciento trimestral anualizado en ese periodo. Como se ha reportado la tendencia creciente de este servicio proviene de los proveedores alternativos de telefonía fija y de los operadores de televisión por cable que incorporan el servicio de telefonía a sus ofertas comerciales. En este sentido, América Móvil reporta una caída de 1.1 por ciento en el número de líneas fijas con relación a diciembre de 2012; mientras que Maxcom reporta que con relación al tercer trimestre de 2012 sus clientes de voz tienen un crecimiento de 3.0 por ciento, y Cablevisión registra un incremento de 29.5 por ciento en sus usuarios de telefonía.

Con estas modificaciones en el mercado de telefonía fija, la densidad de este servicio en México en el tercer trimestre de 2013 se ubicó en 17.4 suscripciones telefónicas fijas por cada 100 habitantes.

En el segmento de telefonía local fija se observa una tendencia a menores tasas de crecimiento en el número de líneas, a su vez dos tendencias. Por un lado, existe una disposición en el mercado hacia una menor utilización en los hogares del uso de la línea fija de voz, como resultado de una mayor preferencia por los servicios de telefonía móvil; por otro lado, una de las estrategias seguidas por los operadores de telefonía local fija para mantener la generación de ingresos ha sido el empaquetamiento de servicios. En este sentido, en las ofertas comerciales de los proveedores de telefonía fija se pueden obtener servicios de telefonía local, larga distancia, Internet, televisión y, en algunos casos, telefonía móvil por una misma renta mensual.

Particularmente la oferta de Internet de banda ancha se está consolidando como una de las fuentes principales de ingresos de los operadores y como un mecanismo de retención de clientes; en este sentido aun cuando América Móvil reporta una reducción en sus líneas fijas de voz, señala que los accesos a banda ancha fija se incrementaron en 401 mil en el comparativo anual; por su parte, Axtel reporta un crecimiento de 20 por ciento en sus suscriptores de banda ancha; y Maxcom apunta que tuvo un incremento de 21 por ciento en sus clientes de datos.

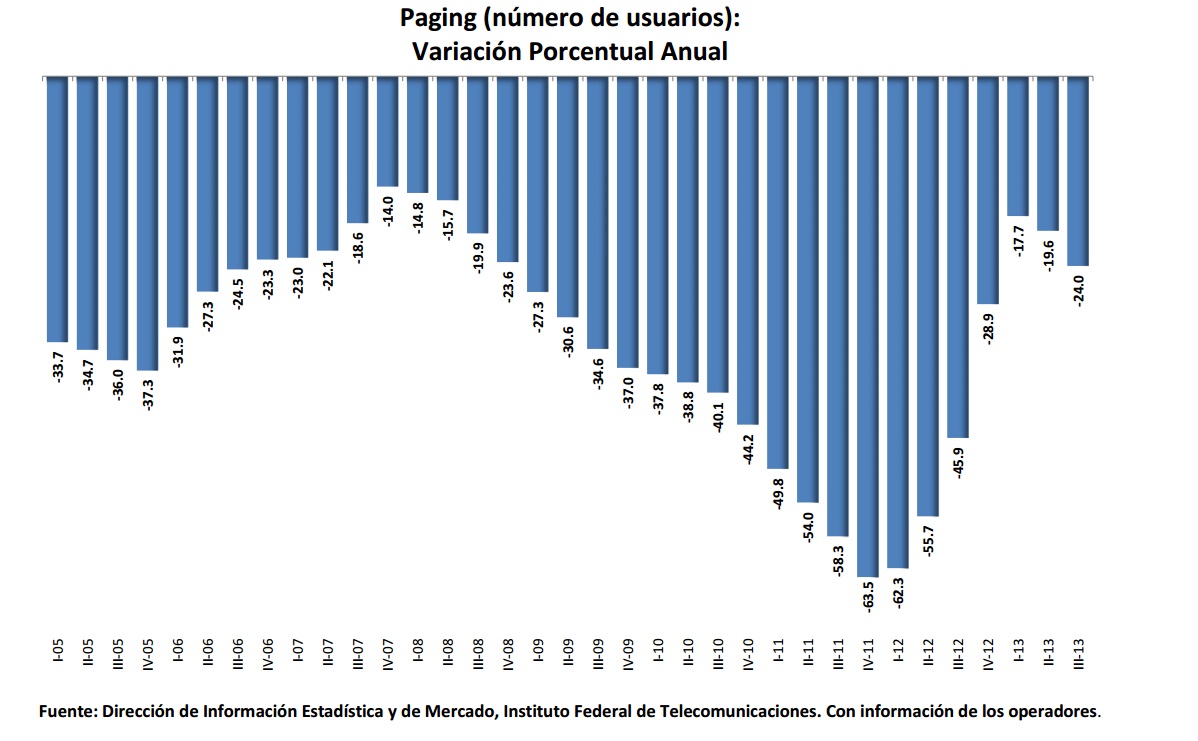

Paging

Por lo que respecta al mercado de Paging, el número de usuarios sigue reduciéndose, consecuencia de otras alternativas de comunicación, como la telefonía celular. En el tercer trimestre de 2013, el número de usuarios tuvo una caída de 24.0 por ciento, respecto al mismo periodo de 2012, al cerrar en 2 mil 733 usuarios.

Evolución tarifaria

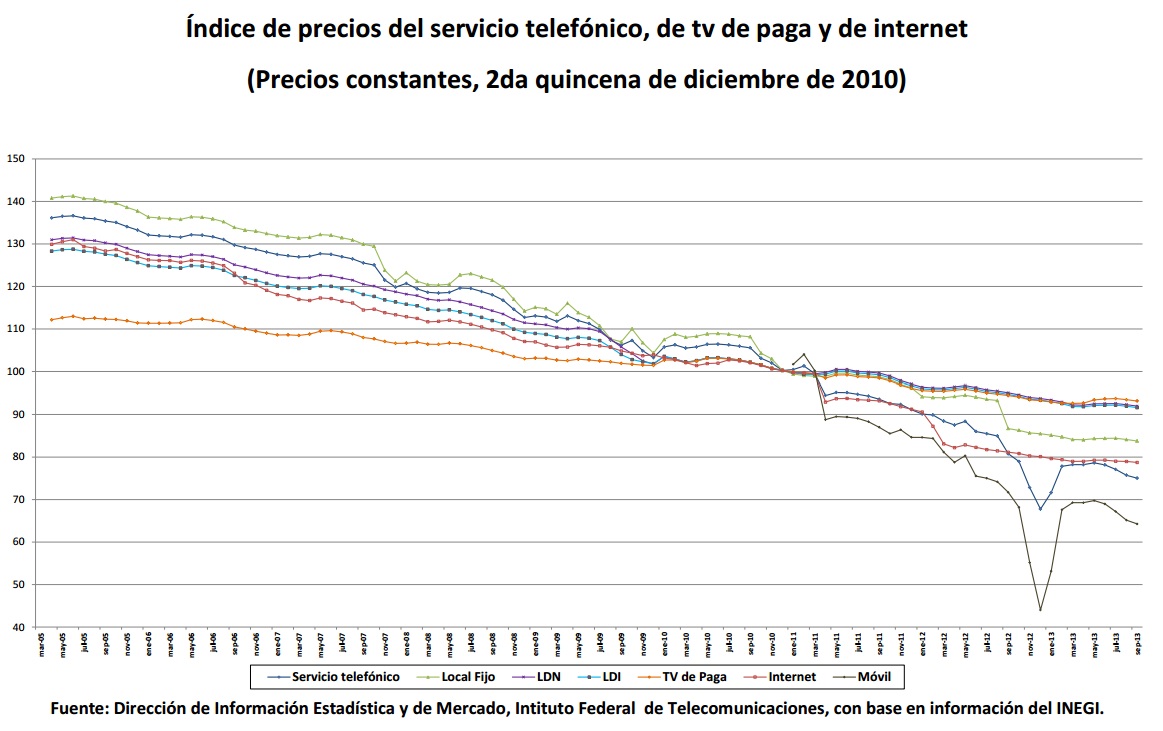

La expansión de los servicios de banda ancha, la introducción de tecnologías y la aplicación de promociones más atractivas han resultado en una disminución general y constante de las tarifas durante los últimos años. La competencia en el mercado de telecomunicaciones ha generado que los concesionarios ofrezcan paquetes y promociones con tarifas atractivas, por lo que éstas presentan una tendencia a la baja en términos nominales y reales, lo que ha permitido que cada vez más habitantes del país tengan acceso a estos servicios.

De acuerdo con información del Instituto Nacional de Estadística y Geografía (INEGI), los precios de los servicios de telecomunicaciones, medidos con base en los subíndices que componen el Índice Nacional de Precios al Consumidor, mostraron reducciones importantes durante el tercer trimestre de 2013.

En septiembre del presente año se observó una reducción del subíndice de precios del servicio telefónico del orden de 7.1 por ciento, con relación a septiembre de 2012, misma que se compone de una disminución de 3.4 por ciento en el servicio local fijo, reducciones de 3.3 por ciento tanto en el servicio de larga distancia nacional como el de larga distancia internacional, y una baja de 10.4 por ciento en el servicio de telefonía móvil.

Como parte del subíndice de otros servicios de esparcimiento calculado por el INEGI, se observan reducciones en términos reales de 1.4 por ciento y 3.0 por ciento en los servicios de televisión de paga e Internet, respectivamente, comparados con el mismo periodo de 2012.

Es importante mencionar que las mediciones de precios de servicios de telecomunicaciones realizadas por el INEGI se enmarcan dentro de los objetivos que persigue el INPC, que son medir la evolución en el tiempo del nivel general de precios de los bienes y servicios que consumen los hogares urbanos del país; en este sentido la representatividad de sus ponderadores está enfocada a construir una canasta de bienes y servicios que refleje los patrones de consumo de los hogares.[4]

Consideraciones Finales

El segmento de banda ancha móvil, se ha constituido como el principal generador del crecimiento continua de los operadores de telefonía móvil, creciendo a tasas de dos dígitos en lo que hace a las suscripciones totales, derivado de un mayor consumo de datos por usuario incentivado en gran parte por reducciones en los precios y los nuevos dispositivos móviles; asimismo las empresas en este segmento continúan diversificado sus estrategias de generación de ingresos mediante una mayor integración a sus ofertas del servicio de Internet móvil. 4 Una explicación más amplia de la se puede encontrar en los documentos metodológicos del INEGI, los cuales pueden ser consultados en http://www.inegi.org.mx/est/contenidos/proyectos/inp/Default.aspx.

Sin embargo, durante el trimestre de referencia, se observa que continúa la tendencia a un crecimiento moderado de los servicios de telefonía fija de voz, observándose una reducción de líneas en algunos operadores; esta tendencia ha sido compensada principalmente por el avance en las suscripciones del servicio de banda ancha, que las empresas de telefonía fija pueden proporcionar sobre su misma infraestructura de telecomunicaciones.

Se espera que para los siguientes trimestres se mantenga la tendencia de crecimiento de esta industria, apoyada, en parte, por la expectativa de crecimiento de la economía mexicana de 1.2 por ciento para este año y de 3.4 por ciento para 2014, y las expectativas respecto de la economía estadounidense, de la cual se espera que crezca a una tasa de 1.69 y 2.55 por ciento para 2013 y 2014, respectivamente.[5]

[1] Una explicación de la metodología utilizada para el cálculo del ITEL se encuentra en: http://www.cofetel.gob.mx/es_mx/Cofetel_2008/Cofe_metodologia

[2] América Móvil, S.A.B. de C.V. Reporte financiero y operativo del tercer trimestre de 2013. 3 Telefónica, Resultados Enero-Septiembre 2013.

[3]Telefónica, Resultados Enero-Septiembre 2013.

[4] Una explicación más amplia de la se puede encontrar en los documentos metodológicos del INEGI, los cuales pueden ser consultados en http://www.inegi.org.mx/est/contenidos/proyectos/inp/Default.aspx.

[5] Fuente: Banco de México: Encuesta Sobre las Expectativas de los Especialistas en Economía del Sector Privado: octubre de 2013.